Prečo sadzby na hypotékach neustále klesajú? Banky ich používajú ako bránu ku klientovi

Hypotéky, ktoré tvoria hlavnú časť bankového biznisu, zarábajú čoraz menej. Banky ich preto používajú ako vstupnú bránu ku klientovi. Predajom ďalších produktov potom vykrývajú pokles príjmov z úverov.

Hypotekárne banky poskytli v júni tohto roku hypotéky v celkovej sume 1,35 miliardy eur. Prekonali tak rekord dosiahnutý len v máji tohto roku.

Podobné objemy prideľovali banky v histórii len pri zásadných legislatívnych zmenách, ktoré im nárazovo nahnali nových klientov obávajúcich sa sprísnených podmienok. Tentokrát však nie je na obzore žiadna zmena.

„Ak by išlo o prudký nárast predaja nových úverov po mesiacoch stagnácie, mohli by sme hovoriť o odloženej spotrebe. V tomto prípade to však nesedí, keďže celé obdobie od marca do júna píše trh rekordné štatistiky,“

Zvýšený dopyt po nehnuteľnostiach

Za súčasným rastom je podľa neho kombinácia nedostatku nehnuteľností v ponuke, veľmi lacných a ešte stále dostupných úverov spolu s vysokými úsporami obyvateľstva. „Tie vytvárajú extrémny dopyt po zlepšení bývania ako aj po investičných bytoch a domoch,“

„Hypotekárny trh z pohľadu úrokových sadzieb, ale aj rastúcej inflácie, výrazne praje záujemcom o úver. Podľa môjho názoru, klienti ešte nikdy v histórii nemali možnosť sa takto lacno a výhodne zadlžiť,“

„Pandémia nezastavila chuť ľudí si požičiavať a objem úverov sa stále pohybuje na vysokých úrovniach. Záujem o úvery na bývanie naďalej pretrváva,“

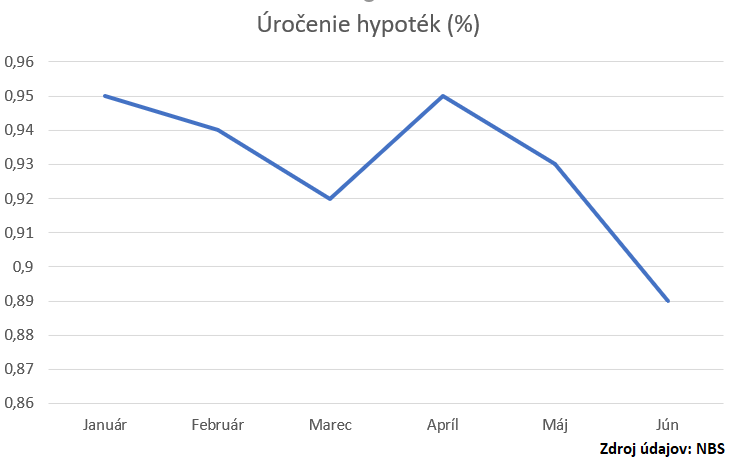

Úroky sú na minimách

Úroky na hypotékach klesli v júni na nové minimum – 0,89 percenta. Pod jedným percentom sa pohybujú už osem mesiacov. Sadzby na Slovensku sú podľa najnovšieho prehľadu ECB tretie najnižšie v eurozóne. Lacnejšie hypotéky majú len vo Fínsku (0,73 %) a v Portugalsku (0,83 %).

„Vývoj úrokových sadzieb okrem ekonomických ukazovateľov a politiky ECB je na Slovensku veľmi výrazne ovplyvňovaný aj vysoko konkurenčným prostredím,“

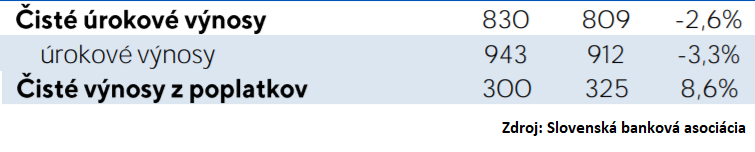

Pokles úrokov znamená nižšie príjmy bánk. A to aj napriek rekordným obchodom. Úrokové výnosy bánk klesajú. Podľa Slovenskej bankovej asociácie dosiahol v júni medziročný pokles 3,3 percenta, keď banky na úrokoch v hrubom zarobili 912 miliónov eur.

Úverov pritom poskytujú stále viac. Ich celkový objem medziročne vzrástol o 16,3 percenta. Aj napriek naoko prosperujúcemu úverovému biznisu tak zarábajú na hypotékach čoraz menej.

Hypotéky ako zdroj výnosov upadajú

„Obchodný model bankového sektora na Slovensku je historicky do veľkej miery založený na úrokových výnosoch. Vplyvom pretrvávajúceho prostredia historicky najnižších sadzieb však dochádza k jeho transformácii smerom k iným typom príjmov,“

„Dá sa povedať, že hypotéka je vstupný produkt, na ktorom banka veľmi nezarobí, ale udrží klienta v banke. To vytvára priestor na cross-sell, to znamená predaj investícií, sporenia, účtov, poistenia a ďalších služieb,“

Ktoré produkty pridávajú do balíčka?

„Hypotéka ako dlhodobý záväzok je ideálnou príležitosťou pre cross-sell ďalších produktov. Už niekoľko rokov sa banky snažia nabaliť na nízky úrok aj životné poistenie a účet ako povinné produkty. Tento trend bude ďalej silnieť,“ Medzi ďalšie doplnkové produkty patrí napríklad pravidelné investovanie.

Šimonová dodáva, že v prípade dofinancovania úveru je doplnkovým produktom k hypotéke spotrebný úver. K bežnému účtu môžu banky zriadiť aj povolené prečerpanie alebo poskytnúť kreditnú kartu. „V neposlednom rade je to sporiaci účet alebo iná forma sporenia, resp. investovanie,“ dodáva analytička.

Príjem z poplatkov rastie

„Hypotéka je vzhľadom na náklady a úrokové výnosy pre banku skutočne vstupnou bránou ku klientovi. V minulosti to bol bežný účet, ale dnes to už neplatí. Ak si chce banka klienta udržať dlhšie obdobie, musí mať v ponuke výhodnú hypotéku,“

Dokazuje to aj pohľad na výsledky hospodárenia bánk. Tie totiž okrem poklesu príjmov z hypoték hovoria o raste výnosov z poplatkov. Medziročne stúpli o 8,6 percenta a dosiahli 325 miliónov eur. Ide o poplatky za predaj produktov. Ziskové sú napríklad investičné produkty. Aktuálne tvoria poplatky 27 percent prevádzkových výnosov bank.

Nový model podnikania bánk

Model podnikania bánk tak prechádza metamorfózou. Uvedomuje si to aj Národná banka Slovenska. Vo svojich komentároch to viackrát naznačila.

Dovtedy, kým nevzrastie predaj poplatkových produktov, budú sa banky snažiť pokles úrokových príjmov kompenzovať veľkým objemom poskytnutých hypoték. Rekordné čísla predaja by tam mali pokračovať aj budúcnosti.Reklama

Analytici očakávajú, že ak nedôjde k nepredvídateľným zmenám, budú hypotéky ďalej bežne a dobre dostupným artiklom.