Ročné PZP za to isté auto môže stáť Bratislavčana aj o 70 eur viac ako šoféra z Kežmarku či z Veľkých Kapušian. Rozdiely v poistnom medzi škodovými a neškodovými klientmi pritom môžu byť len vo výške pár eur. Prečo sa šoférom oplatí prehodnotiť aj staršie poistné zmluvy a s kým sa poradiť?

Ceny povinného zmluvného poistenia (PZP) na Slovensku v posledných rokoch rastú. Každá poisťovňa si pritom tvorí vlastné cenníky a veľké rozdiely v poistnom vznikajú nielen medzi rôznymi modelmi motorových vozidiel, ale aj medzi lokalitami, kde majú držitelia vozidiel trvalé bydlisko.

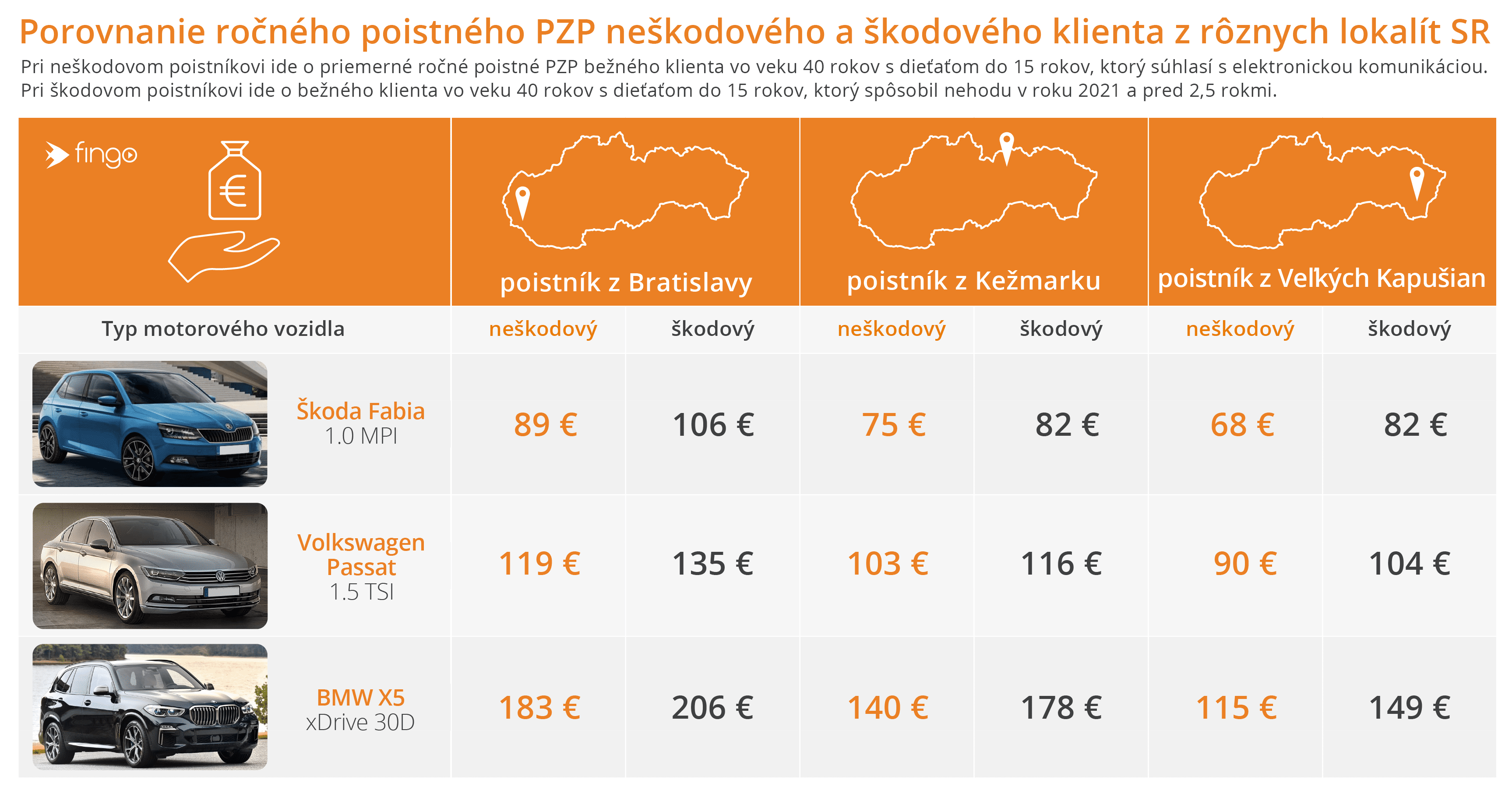

Napríklad za typické rodinné auto Volkswagen Passat 1,5 TSI môže zaplatiť klient z Bratislavy ročné PZP 119 eur, ale vodič z menšieho okresného mesta Kežmarok len 103 eur a šofér z Veľkých Kapušian 90 eur. Pri drahšom BMW X5 XDRIVE 30D sa rozdiel v cene poistného vyšplhá takmer na 70 eur.

„Pri výpočte výšky poistného zohľadňujú poisťovne viacero parametrov a k týmto parametrom priraďujú rôzne sadzby a koeficienty zliav. Každá poisťovňa má vlastný kľúč na segmentáciu klientov. Niektoré stanovujú vyššie ceny pre rizikovejšie modely vozidiel, iné pre rizikovejšie lokality alebo pre klientov s vyššou škodovosťou,”.

- väčšina poisťovní v posledných rokoch začala podrobnejšie segmentovať klientov na škodových, rizikových, menej rizikových a neškodových

- v poisťovniach preto vznikajú väčšie rozdiely vo výške poistného pre jednotlivé skupiny klientov a taktiež možno pozorovať postupné zvyšovanie cien PZP

- preto je najlepšie poradiť sa pri výbere poistenia s odborníkom, ktorý vám vie nezávisle porovnať, v ktorej poisťovni môžete získať výhodnejšie podmienky

Čo všetko ovplyvňuje cenu PZP

Cenu PZP ovplyvňuje aj vek držiteľa vozidla a keďže mladší neskúsení šoféri sú pre poisťovne rizikovejší, majú aj drahšie poistky. Naopak, nižšie poistné kedysi platili ženy, ktoré podľa štatistík spôsobovali menej nehôd. Európsky súdny dvor však pred 8 rokmi kvôli diskriminácii nariadil, že ženy a muži majú platiť rovnako.

Faktorov, ktoré vstupujú do výpočtu ceny poistného PZP je veľa a v poisťovniach majú rôznu váhu. Hlavnú rolu zohrávajú tieto parametre:

Údaje o vozidle

- druh vozidla, teda či ide o vozidlo osobné, nákladné do 3,5 tony, motocykel, nákladné nad 3,5 tony, pracovný stroj s EČV, pracovný stroj bez EČV, autobus a podobne

- vek vozidla, značka, model, výkon, objem motora, druh paliva, maximálna prípustná hmotnosť, počet miest na sedenie

- využitie vozidla (bežné využitie, autoškola, taxi, vozidlo s právom prednostnej jazdy atď.)

- či je vozidlo kupované štandardne alebo na leasing

- prípadná bezpečnostná výbava (systém núdzového brzdenia, parkovacie senzory)

Údaje o držiteľovi vozidla, zapísanom v technickom preukaze

- či ide o fyzickú osobu alebo o podnikateľa

- vek fyzickej osoby

- adresa trvalého bydliska alebo sídlo firmy

- historická škodovosť držiteľa vozidla

Možné zľavy

- pre držiteľov vozidla s preukazom ŤZP alebo dôchodcov nad 65 rokov

- pre klientov, ktorí majú dieťa vo veku do 15 rokov

- pre klientov, ktorí súhlasia s elektronickou formou komunikácie s poisťovňou

- pre klientov s ďalšou existujúcou zmluvou poistenia

- môžete získať aj rôzne iné zľavy v závislosti od konkrétnej poisťovne

Škodoví a neškodoví klienti

Väčšie rozdiely v cenách by mali byť medzi škodovými a neškodovými klientmi, keďže poisťovne musia zo zákona uplatňovať tzv. systém bonus a malus. Ako však ukazuje príklad porovnania cien PZP, neškodového klienta stojí ročné poistné len o pár eur menej. Napríklad za Škodu Fabiu 1,0 MPI zaplatí neškodový vodič z Kežmarku len o 7 eur menej ako klient, ktorý za 3 roky spôsobil 2 nehody.

„Bonus a malus znamená, že poisťovne majú pri určovaní poistného zohľadňovať predchádzajúci škodový priebeh, a to zľavou pre neškodových klientov alebo prirážkou, ak klient spôsobil nehodu. Medzi poisťovňami je však stále veľký nesúlad v aplikácii vstupných bonusov aj malusov po škodovej udalosti,”.

Ďalším problémom je, že za škodového sa berie držiteľ vozidla zapísaný v technickom preukaze, čo nemusí byť vždy rovnaká osoba ako vodič vozidla, ktorý spôsobil škodovú udalosť. Takže poisťovne uplatňujú systém bonus a malus, ale zároveň môžu zmeniť aj sadzby, podľa ktorých počítajú výšku poistného pre nových alebo existujúcich klientov.

V praxi to môže znamenať, že aj keď ste nespôsobili žiadnu nehodu, tak poistné na nasledujúce obdobie môžete mať vyššie ako v predchádzajúcom roku, lebo poisťovňa zdvihla sadzby.

Taktiež sa môže stať, že aj keď klient spôsobil nehodu, tak mu poisťovňa výšku poistného nezmení alebo sa v konkurenčnej poisťovni dokáže poistiť lacnejšie.

Najčastejšia chyba? Automaticky zaplatíte šek

Množstvo ľudí každý rok opakuje tú istú chybu, a síce, že automaticky zaplatia šek od svojej poisťovne bez toho, aby sa zaujímali o výhodnosť svojho PZP. Pritom poisťovne ceny aj podmienky poistenia priebežne upravujú, preto by ten istý klient mohol pokojne získať v inej poisťovni aj o 50 či 100 € lacnejšie PZP alebo atraktívnejšie krytie.

„Poisťovne sadzobníky poistného upravujú najčastejšie smerom nahor, takže PZP sa klientom rokmi zvyšuje. Kvôli segmentácii klientov sú rozdiely medzi poisťovňami veľmi veľké a rozdiel vo výške ročného poistného pre rovnakého klienta môže byť 100 eur ročne, ale aj viac,“.

- Cena však nie je jediným rozhodujúcim faktorom, ďalšie rozdiely sú v poistnom krytí, v pripoisteniach či asistenčných službách.

- Preto si nechajte porovnať aktuálne ponuky poistenia naprieč celým poistným trhom.

- Môžete využiť aj praktické online porovnávače, pri ktorých vám odborník na telefóne pomôže s vyplnením a uzavretím zmluvy.

Ako vypovedať nevýhodné PZP

Zmluvu PZP môžete vypovedať 1-krát ročne a výpoveď musíte poisťovni doručiť najneskôr 6 týždňov pred uplynutím poistného obdobia. Preto si termín výročia zmluvy treba dobre ustriehnuť.

TIP: V súčasnosti už existujú bezplatné aplikácie na stráženie PZP, ktoré klientov vopred upozornia na blížiace sa výročie zmluvy.

„Vypovedanie PZP si vedia klienti v mnohých poisťovniach vybaviť aj online, ale stále sú aj poisťovne, ktoré žiadajú o doručenie papierovej výpovede. Nové PZP sa dá v každej poisťovni uzavrieť online, pričom dnes je už viac ako 95 % poistení uzatváraných cez online kalkulačky sprostredkovateľov alebo stránky poisťovní,”.

Výhodou uzatvorenia PZP cez makléra a jeho porovnávač je aj to, že finančný sprostredkovateľ klientovi pomôže pri riešení poistných udalostí a k zmluve mu poskytne aj servis. Klientovi môže postrážiť aj jeho výročie zmluvy, takže o rok nebude ukrátený o novšie pripoistenia alebo iné benefity, ktoré môže na PZP získať.

Ako na výhodné poistenie auta

Naši skúsení makléri zo spoločnosti LONFIN.sk majú výborný prehľad o aktuálnych podmienkach a cenách v rôznych poisťovniach na trhu, vedia vám objektívne odporučiť to najvýhodnejšie poistenie a ak budete chcieť, zmenu PZP rovno vybavia za vás.

Zavolajte nám na 0945 502 503 alebo nám zanechajte kontakt a naše call centrum vás spojí so skúseným odborníkom vo vašom okolí. Ušetríme vám čas, bezplatne vám poradíme a odporučíme to najvýhodnejšie poistenie vhodné práve pre vaše auto či motorku.