Spoliehať sa v oblasti dôchodkov len na štát je utópia. Uvedomuje si to čoraz viac Slovákov, preto si na penziu odkladajú peniaze aj individuálne. Kto chce prežiť starobu dôstojne, plnohodnotne a vo finančnej pohode, nemal by zbytočne vyčkávať. Prečítajte si 7 dôvodov, prečo a ako si sporiť na dôchodok. Čím skôr začnete, tým lepšie urobíte.

V článku sa dočítate:

- prečo na naše dôchodky nebude mať kto robiť

- ako dôchodky ohrozuje inflácia

- komu hrozí najnižšia penzia

- prečo vstúpiť do 2. piliera

- príklady, ako sporiť

- prečo sa poradiť s LONFIN.sk

1. Demografický vývoj na Slovensku je žalostný

Určite ste už počuli vetu: „Na naše dôchodky nebude mať kto robiť”. Prečo je to tak? Keď sa pozrieme na aktuálnu situáciu na Slovensku, v súčasnosti na jedného dôchodcu odvádza odvody do Sociálnej poisťovne 1,6 pracujúceho prispievajúceho. Tento pomer sa však o pár rokov vyrovná a neskôr sa dokonca obráti.

Slovensko totiž starne a zamestnaných ľudí, ktorí prispievajú do dôchodkového systému je menej. Asociácia dôchodkových správcovských spoločností odhaduje, že už v roku 2040 sa pomer dôchodca a prispievajúci vyrovná. To znamená, že na jedného dôchodcu bude prispievať len jeden pracujúci. V roku 2060 bude prispievať na dôchodcu už len 0,74 prispievajúceho.

Tento trend je neudržateľný, takže do dôchodkového systému pritečie stále menej peňazí. Na dôchodok od štátu sa naozaj neoplatí spoliehať.

2. Štátne dôchodky nedokážu vykrývať ani infláciu

V najbližších rokoch inflácia zvalcuje valorizáciu penzií. „Zvýšenie dôchodkov o pár eur za mesiac nemá šancu poraziť prichádzajúci rast cien. Veľa našich členov kvôli obavám z prudkého zdražovania upadá do depresie,“ vyjadrila sa v jednom z článkov pre Trend Margita Fabiánová z Jednoty dôchodcov.

Mnohým dôchodcom plánovaná valorizácia penzií nepokryje zdražovanie energií, okrem toho rastú aj ceny potravín, pohonných hmôt, či autobusovej prepravy. Z čoho teda budú naši dôchodcovia žiť o 15 či 20 rokov? Ceny rastú a nevyhnutné náklady na život sa zvyšujú. Nielen dôchodcovia, ale aj mnohé rodiny s deťmi na Slovensku zápasia so zdražovaním.

3. Najnižšie penzie hrozia podnikateľom s minimálnymi odvodmi

Nízkymi dôchodkami budú zasiahnutí všetci, ktorí si platia minimálne odvody. Ide teda najmä o podnikateľov, živnostníkov, ale aj majiteľov jednoosobových eseročiek, ktorí majú tiež nastavené nízke príjmy. Aj keď odpracujú dostatočný počet rokov, ich priemerný osobný mzdový bod bude nízky, čiže im dôchodok zníži.

Treba si uvedomiť, že napríklad zamestnanec s priemernou mzdou odvádza na odvodoch do Sociálnej poisťovne asi o polovicu viac peňazí ako živnostník. Prax nám ukazuje, že dobrovoľne si nikto zvyšovať odvody nechce a nebude, o to viac by si mali podnikatelia s minimálnymi odvodmi sporiť na dôchodok aj samostatne.

Tak ako sa spoliehajú sami na seba pri svojom podnikaní, majú tak urobiť aj v otázke svojho dôchodku a vybudovať si zdravé investičné portfólio, ktoré im bude slúžiť v budúcnosti ako ich dôchodková renta. Preto je dôležité začať si sporiť aj individuálne a nespoliehať sa len na dôchodok od štátu.

4. Ako môžete ovplyvniť svoj vlastný dôchodok

- zaplatenou výškou vašich príspevkov na starobné dôchodkové sporenie v 2. pilieri

- dĺžkou sporenia – ak vstúpite do 2. piliera napríklad v 24 rokoch, vaše úspory budú oveľa vyššie, ako keby ste čakali až do 34 rokov (do 2. piliera sa dá vstúpiť od 15. roku života do dovŕšenia 35 rokov)

- mierou zhodnotenia vašich príspevkov – preto je veľmi dôležitý správny výber dôchodkových fondov. Viac ako 60 % sporiteľov II. piliera má prostriedky uložené v nevýhodných dlhopisových fondoch

- vekom vášho odchodu do dôchodku

- voľbou spôsobu poberania dôchodku

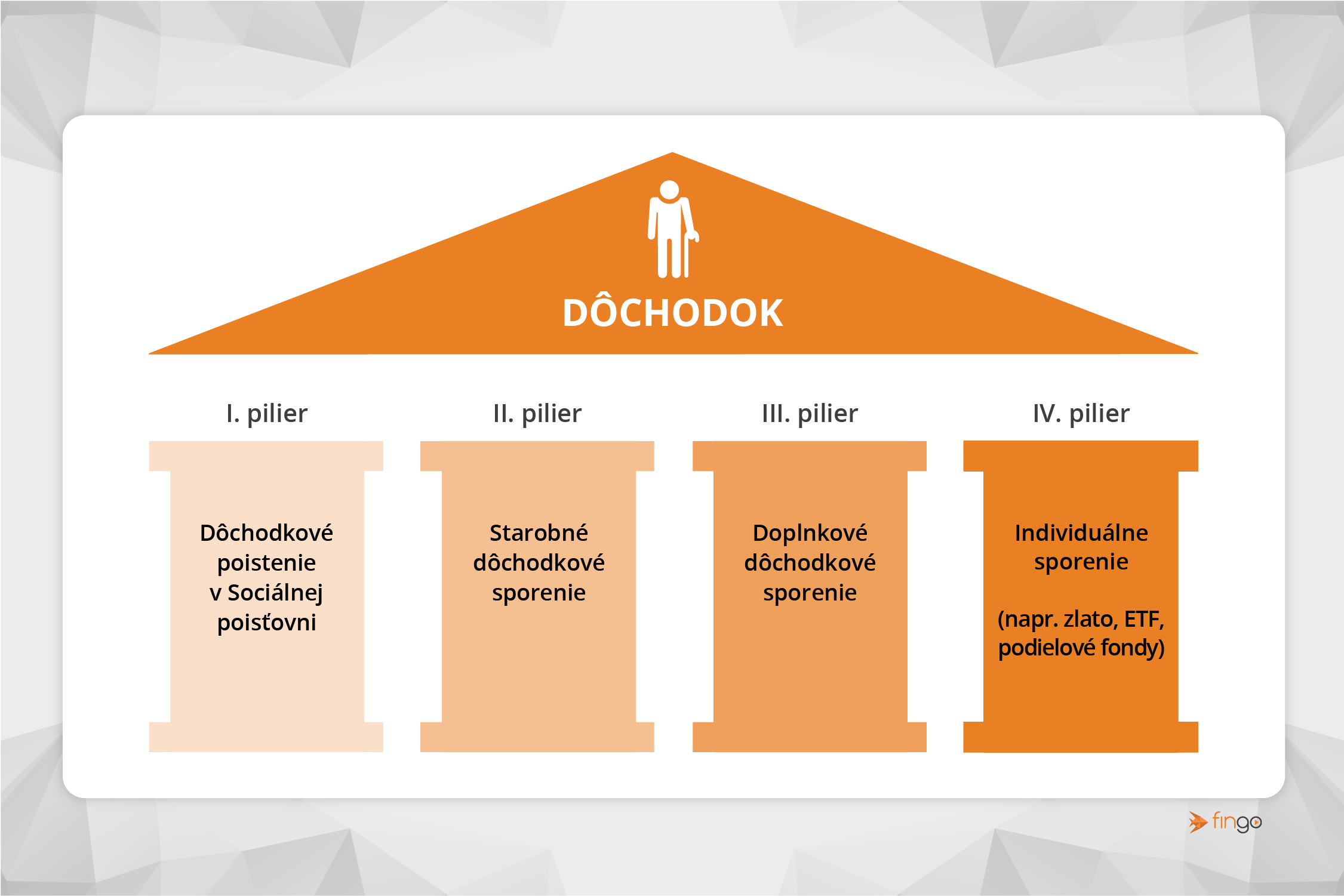

5. Druhý pilier má niekoľko dôležitých výhod

Váš súkromný majetok: Peniaze na vašom osobnom dôchodkovom účte v dôchodkovej správcovskej spoločnosti (DSS) sú vaším súkromným majetkom. Takže neputujú do štátneho systému na dôchodky tak, ako je to v prípade 1. piliera.

Dedičnosť: Ak si na dôchodok sporíte v 2. pilieri, vaše nazhromaždené prostriedky sú predmetom dedičského konania alebo sú odkázané oprávnenej osobe (osobám), ktoré uvediete v zmluve.

Dva zdroje dôchodku v starobe: Ak ste zúčastnený v 2. pilieri, po dovŕšení dôchodkového veku budete mať dva zdroje príjmu – od Sociálnej poisťovne (dôchodok z 1. piliera) a aj od DSS – 2. pilier.

Oslobodenie od dane: Majetok investorov v 2. pilieri nepodlieha zdaneniu tak, ako je to pri niektorých investíciách.

6. Jeden dôchodkový pilier nestačí

Všetci mladí by mali vstúpiť do druhého piliera, čo môžu urobiť do 35 rokov. Ďalším zdrojom budúceho dôchodku je príjem z tretieho piliera, a tu môžu využiť nielen svoje vklady, ale aj prípadné príspevky zamestnávateľov. Takisto už v mladom veku, dá sa povedať že hneď ako im cinkne na účte prvá výplata, si môžu začať sporiť aj samostatne, teda mimo štátnych pilierov.

Príklad: Pokiaľ si začne napríklad človek v 25 rokoch sporiť sumu 100 € mesačne, pri úrokovej miere 6 % bude jeho nasporená suma po 40 rokoch 200-tisíc €. Pri mesačnom vklade 250 € bude mať na dôchodok k dispozícii sumu 500-tisíc €.

TIP: Na sporenie na dôchodok odporúčame voliť rizikovejšie fondy, investičné zlato, prípadne ich kombináciu.

7. Kvalitný dôchodok vďaka sporeniu od produktívneho veku

Pokiaľ sa mladý človek rozhodne vstúpiť do II. piliera, bude mať vyplácaný dôchodok z 1. a 2. piliera. Pre mladého človeka sa nič nezmení a nebude z výplaty platiť viac, len sa jeho odvody prerozdelia medzi Sociálnou poisťovňou a súkromným II. pilierom.

Takže klienta stojí sporenie do 2. piliera z jeho mesačného rozpočtu 0 eur.

„Všetci sporitelia, ktorým ostáva do dôchodku viac ako 15 rokov, by si mali v druhom pilieri sporiť v negarantovaných akciových alebo indexových fondoch. Dlhodobo zarábajú niekoľkonásobne viac než garantované fondy a vďaka tomu môže byť dôchodok z druhého piliera aj 10-násobne vyšší,“ radí investičný analytik FinGO.sk František Burda.

Príklad: Ak si 20-ročný človek po strednej škole odloží aspoň 50 € mesačne, na dôchodku určite nebude živoriť. Napríklad pri hrubej mzde 1 000 € bude jeho dôchodok vrátane príspevkov z druhého piliera odhadom 700 €. Ak si začne sporiť 50 € mesačne a udrží si sporenie celých 40 rokov, pri 5-percentnom ročnom zhodnotení môže mať na dôchodku k dispozícii sumu až 76-tisíc €. Ak si z nej vytvorí pravidelnú rentu 400 € mesačne, tieto nasporené peniaze navyše si môže v starobe užívať viac ako 15 rokov.

TIP: Podľa odborníka sú v súčasnosti v móde hlavne spomínané indexové fondy – ETF, ktoré majú nižšie poplatky za správu a ľudia do nich môžu investovať aj od 20 eur mesačne.

Poraďte sa so skúseným odborníkom

Nezabúdajte, že tak ako pri každom investovaní, aj pri sporení na dôchodok platí, že optimálne je, ak svoje peniaze rozdelíte do rôznych investičných produktov, resp. zdrojov. Pravidelne si môžete sporiť na dôchodok nielen do ETF, ale napríklad aj do zlata, ktoré je takisto vhodné na dlhodobé sporenie a svoju silu ukazuje aj v súčasnom krízovom období.

Ak chcete poznať ďalšie možnosti sporenia na dôchodok, na našej internetovej stránke nájdete aj praktický porovnávač investovania. V závislosti od výšky mesačného vkladu a dĺžky zhodnocovania úspor vám okamžite porovná možnosti naprieč celým trhom.

Alebo sa obráťte priamo na našich skúsených investičných špecialistov z LONFIN.sk, ktorých nájdete na celom Slovensku. Stačí ak nám zavoláte 0949 846 222 alebo nám zanecháte vaše údaje vo formulári nižšie a my sa vám ozveme.